محاسبة تكاليف المطاعم باستخدام إكسل

مقدمة:

تمثل محاسبة تكاليف المطاعم عملية معقدة ولكنها ضرورية لإدارة ناجحة لهذه المنشآت. يساعد تتبع التكاليف المختلفة المرتبطة بتشغيل المطعم في تحديد نقاط الضعف وتحسين الربحية. ويلعب برنامج إكسل دورًا حيويًا في عملية محاسبة تكاليف المطاعم، مما يوفر حلولاً فعالة للتتبع والتحليل.

1. التصنيفات الرئيسية للتكاليف:

– تكاليف المواد الغذائية: تشمل المواد الخام والأطعمة النهائية المستخدمة في إعداد الوجبات.

– تكاليف العمالة: رواتب ومزايا الموظفين المتعلقين بالعمليات المباشرة وغير المباشرة.

– تكاليف التشغيل: النفقات التشغيلية مثل الإيجار والمرافق والتأمين.

– تكاليف أخرى: تكاليف إضافية مثل التسويق والإدارة والصيانة.

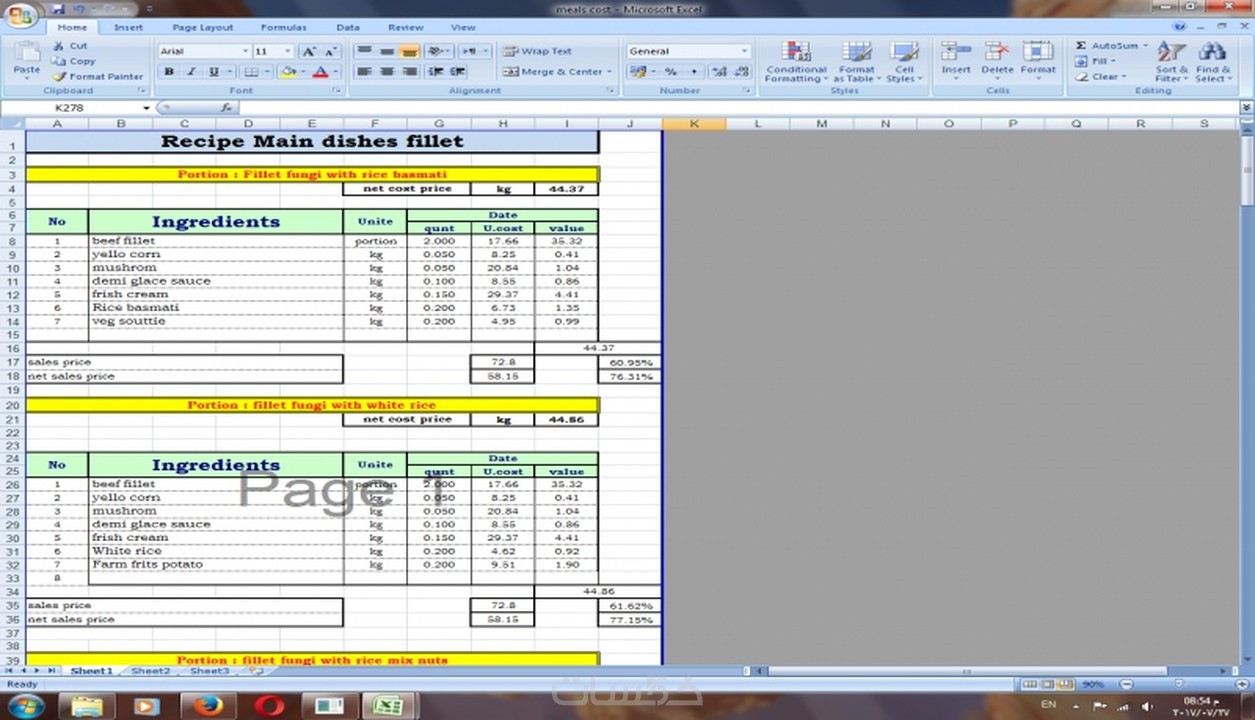

2. تتبع تكاليف المواد الغذائية:

– مخزون المواد الغذائية: مراقبة مستويات المخزون لتجنب النفايات أو النقص.

– تسجيل المشتريات: تسجيل جميع المشتريات من الموردين والحصول على فواتير مفصلة.

– حساب تكلفة البضائع المباعة (COGS): طرح قيمة المخزون الختامي من قيمة المخزون الافتتاحي وإضافة مشتريات الفترة.

3. إدارة تكاليف العمالة:

– جداول الرواتب: تتبع ساعات العمل ومعدلات الدفع والضرائب وحساب صافي الأجور.

– تقارير الأداء: تحليل كفاءة الموظفين و تحديد المجالات التي تحتاج إلى تحسين.

– ميزانية العمالة: التنبؤ بتكاليف العمالة المستقبلية وضبط جداول العمل وفقًا لذلك.

4. التحكم في تكاليف التشغيل:

– فواتير المرافق: تتبع استهلاك الكهرباء والماء والغاز وتفاوض العقود مع الموردين.

– صيانة المعدات: جدولة الصيانة الوقائية والمراقبة تكاليف الإصلاحات.

– مصروفات إدارية: تتبع النفقات المتعلقة بالإدارة والإشراف والمحاسبة.

5. تحليل التكاليف:

– تحليل النسب المالية: مقارنة النسب الرئيسية مثل تكلفة المواد الغذائية كنسبة مئوية من المبيعات مع معايير الصناعة لتحديد مجالات التحسين.

– مقارنة التكاليف الفعلية مع التقديرات: تحديد التباينات وتحليل أسبابها لاتخاذ إجراءات تصحيحية.

– تقارير التكلفة حسب الطبق: تخصيص التكاليف المختلفة لكل طبق لتحديد الأطباق الأكثر ربحية.

6. إدارة المخزون:

– إدارة مستوى المخزون: تحديد نقاط إعادة الطلب وتتبع المخزون للحفاظ على مستويات كافية دون الإفراط في التخزين.

– تقارير المخزون: تتبع حركة المخزون والمراقبة مخزون النفايات أو التلف.

– جرد المخزون الدوري: إجراء جرد منتظم للمخزون والمقارنة مع مستندات المخزون للحصول على دقة في السجلات.

7. التنبؤ بتكاليف المستقبل:

– ميزانية التكاليف: إنشاء ميزانية تكاليف متوقعة بناءً على التوقعات المالية والتشغيلية.

– تحليل البيانات التاريخية: دراسة أنماط التكلفة السابقة واستخدامها للتنبؤ بالتكاليف المستقبلية.

– السيناريوهات المختلفة: تحليل سيناريوهات مختلفة مثل التغييرات في أسعار المواد الغذائية أو مستويات المبيعات لتقييم التأثير على الربحية.

الخلاصة:

تعتبر محاسبة تكاليف المطاعم باستخدام إكسل أداة قيمة لإدارة التكاليف وتحسين الربحية. من خلال تتبع وتحليل الفئات الرئيسية للتكاليف، يمكن للمطاعم تحديد نقاط الضعف وتنفيذ تدابير التحسين. يوفر إكسل حلولاً شاملة لمراقبة التكاليف، وإدارة المخزون، وتحليل البيانات، والتنبؤ بالاتجاهات المستقبلية، وبالتالي تمكين المطاعم من إدارة أعمالهم بكفاءة أكبر وزيادة الربحية.